De cada R$ 100 do orçamento das famílias brasileiras, sobram apenas R$ 41,22 para consumir, pagar dívidas e investir, aponta levantamento da consultoria Tendências. Renda tem sido pressionada pela alta dos preços de alimentos, energia elétrica e combustíveis.

Nos últimos meses, a família do Manoel Rodrigues Campelo Junior, de 45 anos, reorganizou o orçamento doméstico por causa da alta dos preços. A carne nobre foi substituída por uma opção mais em conta e o gás de cozinha passou a ser menos utilizado.

“O quilo do contrafilé é um absurdo hoje em dia. Num primeiro passo, a gente corta a quantidade, mas, num determinado momento, a gente não consegue consumir mais”, diz Manoel. “Não tem como deixar de falar também do preço do gás. A minha esposa tenta ser racional até no preparo do alimento.”

Pelo país, não faltam exemplos de brasileiros que estão com dificuldade para fechar a conta todo mês. Neste ano, de cada R$ 100 do orçamento das famílias brasileiras, sobram apenas R$ 41,22 para consumir, pagar dívidas e investir, mostra um levantamento da consultoria Tendências.

Isso significa que a maior parte da renda vai para itens considerados essenciais – como combustível, energia elétrica, transporte, entre outros. As famílias não tinham uma situação financeira tão apertada desde 2005, quando a renda disponível era de apenas R$ 40,98.

“Você come hoje pensando no que vai comer amanhã”, diz Lorraine Alves, de 32 anos. “A gente compra o básico: arroz e feijão. Quando sobra algum dinheiro, eu compro um suco de pacote, um leite, mas é muito difícil.”

Lorraine sobrevive com o Auxílio Emergencial de R$ 375. Com três filhos e grávida do quarto, ela perdeu o emprego num restaurante no início da pandemia. O marido tem feito bicos como gesseiro, mas a renda família só chega a R$ 800.

“O auxílio de R$ 1,2 mil me ajudava bastante. Quando mudou para R$ 375, piorou muito. O meu aluguel é de R$ 600. Tem mês que eu pago, mas depois fico devendo dois, três meses.”

Orçamento pressionado

O orçamento dos brasileiros tem sido pressionado por uma combinação bastante perversa: uma alta dos preços dos alimentos, que se arrasta desde o ano passado, e um aumento do valor dos combustíveis e da energia elétrica.

“No meio do ano passado, itens como alimentação em domicílio passaram a pressionar o orçamento”, afirma Isabela Tavares, economista da consultoria Tendências e responsável pelo levantamento. “Neste ano, a gente vê bastante pressão por parte de combustíveis e, agora, tem a energia elétrica.”

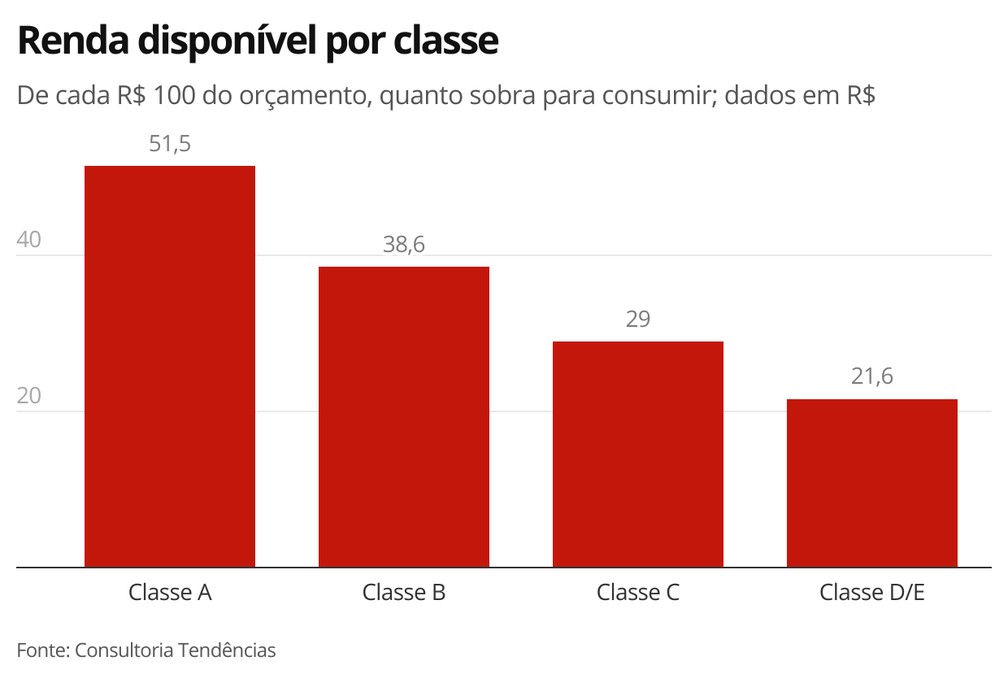

Em detalhe, os números da Tendências mostram que a situação é ainda mais dramática para os brasileiros das classes D e E, que ganham até R$ 2,6 mil por mês e sofrem mais com o aumento dos preços. Para esse grupo, sobram apenas R$ 21,63 por mês.

“Não tem escapatória. As classes mais baixas não têm como se defender muito nesse momento. A gente está com um nível de desemprego recorde no Brasil“, diz Marco Maciel, sócio e economista da Kairós. “O desemprego afetando milhões de brasileiros tende a fazer com que a capacidade de reagir ao aumento da inflação seja muito limitada.”

Inflação em alta

Em 12 meses encerrados em junho, o Índice Nacional de Preços ao Consumidor Amplo (IPCA) já acumula alta de 8,3%. Só a inflação de itens considerados essenciais chegou a 10,5%, segundo a Tendências.

Diante de todo esse quadro, os analistas têm piorado as projeções para a inflação de 2021.

No relatório Focus, do Banco Central, os analistas consultados já projetam que o IPCA vai encerrar o ano em 6,56%, acima, portanto, do teto da meta do governo, que é de 5,25%.

https://globoplay.globo.com/v/9669836/

“No momento, a minha projeção para o IPCA no fim do ano é de 6,5%, mas, em função das pressões de tarifas de energia elétrica, combustíveis e alimentação no domicílio, essa inflação pode pular para 7,2% com facilidade”, diz Maciel.

Na próxima semana, o Comitê de Política Monetária (Copom) se reúne para decidir o rumo da taxa básica de juros (Selic). Os analistas esperam um aumento 1 ponto percentual, levando a Selic para 5,25% ao ano.

Juros mais altos encarecem o custo do crédito, afetando a tomada de recursos para o investimento das empresas e para o consumo das famílias.

“Ao elevar os juros, o Banco Central acaba encarecendo o custo para todos, não só para pessoa física, mas para a jurídica também”, diz o economista da Kairós. “Infelizmente, a política monetária, num momento como esse, não tem como ser vertical, acaba sendo horizontal, atinge a todos do mesmo jeito. Quem se defende melhor é quem tem o bolso mais cheio.”

Impacto no varejo

A alta da inflação e dos juros e a limitação do orçamento das famílias podem mitigar a velocidade de recuperação esperada para o varejo e, consequentemente, da atividade econômica.

Com a melhora da crise sanitária, os analistas seguem esperando uma retomada do setor neste ano, mas esse crescimento poderia ser melhor se as famílias tivessem algum fôlego no orçamento – até maio, as vendas do varejo acumulavam alta de 6,8% no ano, segundo o Instituto Brasileiro de Geografia e Estatística (IBGE).

https://globoplay.globo.com/v/9666539/

“Há ainda fatores positivos para o crescimento do consumo das famílias”, afirma Isabela. “Tem a recuperação do mercado de trabalho, principalmente do emprego formal, as políticas anticíclicas, como BEM (Benefício Emergencial de Proteção ao Emprego) e Pronampe. E a própria dissipação das incertezas com a crise sanitária.”

“O que entra como risco para a maior velocidade do consumo é a inflação, que pressiona a renda disponível das famílias”, afirmam.

O BEM permitiu que as empresas reduzissem a jornada e o salário de trabalhadores em troca de estabilidade, enquanto o Pronampe (Programa Nacional de Apoio às Microempresas e Empresas de Pequeno Porte) garantiu empréstimos com juros menores e prazo maior de financiamento.

Fonte: G1 Globo

Cadastre seu currículo na Curriculum: https://www.curriculum.com.br/01_10.asp